Was bringt 2024 für die Glorreichen Sieben? Teil1 (Apple, Tesla, Nvidia)

- Stefan Waldhauser

- 10. Jan. 2024

- 6 Min. Lesezeit

Aktualisiert: 17. Jan. 2024

P.S. Wisst Ihr eigentlich, was in dem berühmten Western aus dem Jahre 1960 mit den Glorreichen Sieben passiert? Am Ende des Films sind nur noch drei von ihnen am Leben.

So beendete ich in der vergangenen Woche meinen Jahresrückblick 2023 und verwirrte damit etliche von Euch. Es erreichten mich einige Nachfragen, was ich denn mit diesem Hinweis auf den berühmten gleichnamigen Western für die Zukunft von Big Tech sagen will.

Gerne gehe ich mit diesem Beitrag noch etwas näher darauf ein, warum ich die weitere Entwicklung bei zumindest drei der Magnificient Seven (Apple, Tesla, Nvidia) 2024 besonders kritisch sehe. In einem Folgeartikel werde ich dann einen Blick auf die anderen Big-Tech-Riesen werfen.

Eine Klarstellung vorweg: Selbstverständlich gehe auch ich nicht davon aus, dass 2024 diese Big Tech Konzerne in irgendeiner Weise existentiell bedroht sein könnten.

Und dennoch denke ich, dass insbesondere Apple, Tesla und Nvidia derzeit kein vernünftiges Investment sind. Hier meine Einschätzung im Einzelnen:

Apple

Apple ist nach wie vor vom iPhone abhängig. Wer das bestreitet und z.B. auf das boomende Services- und Subskriptions- Business verweist, der vergisst, dass auch die Zukunft dieses Geschäfts davon lebt, dass die Nutzerbasis des iPhones weiter wächst.

In China macht Apple immerhin knapp 20% seiner Umsätze. Dort war der Absatz schon im abgelaufenen Geschäftsjahr unter Druck, nun prognostizieren Analysten für 2024 gar zweistellig rückläufige iPhone Verkäufe und sinkende Marktanteile im Reich der Mitte.

Wie soll Apple das kurzfristig kompensieren? Erfolgsverwöhnte Apple Aktionäre verdrängen ganz gern, dass schon im (bereits im September) abgelaufenen Geschäftsjahr 2023 sowohl Umsatz als auch EBIT und Cashflow bei Apple rückläufig waren.

Für das laufende Jahr erwarten die Apple Analysten ein mageres Umsatzwachstum von 3%, das in den beiden Folgejahren auf 6-7% ansteigen soll. Ich halte das angesichts der Situation in China für zu optimistisch. Daran kann auch der Verkaufsstart des neuen Apple Vision Pro Headsets nichts ändern, das uns dem Metaverse näherbringen soll.

Apple ist m.E. kein echtes Wachstumsunternehmen mehr und sollte daher auch nicht wie ein solches bewertet werden. Ich sehe nicht, wie dieser Riesenkonzern nochmals nachhaltig zweistellige Umsatzzuwächse erreichen könnte. Dazu müsste schon ein weiteres wirklich großes Geschäftsfeld außerhalb des iPhone Ökosystems erschlossen werden. An dieses "Next Big Thing" kann ich unter dem CEO Tim Cook nicht glauben.

Dennoch wird die Apple Aktie Anfang 2024 mit annähernd dem 30-fachen des Free Cashflows bezahlt. Das KGV ist ebenfalls (auch im Vergleich zur Bewertung in den vergangenen Jahren) überdurchschnittlich hoch. Beim EV/Sales-Verhältnis schaut es ähnlich aus.

Ich halte ein Gewinn-Multiple von max. 20 für angemessen. Aus meiner Sicht ist die Apple Aktie beim aktuellen Kurs von 185$ damit um ca. 30% überbewertet.

Tesla

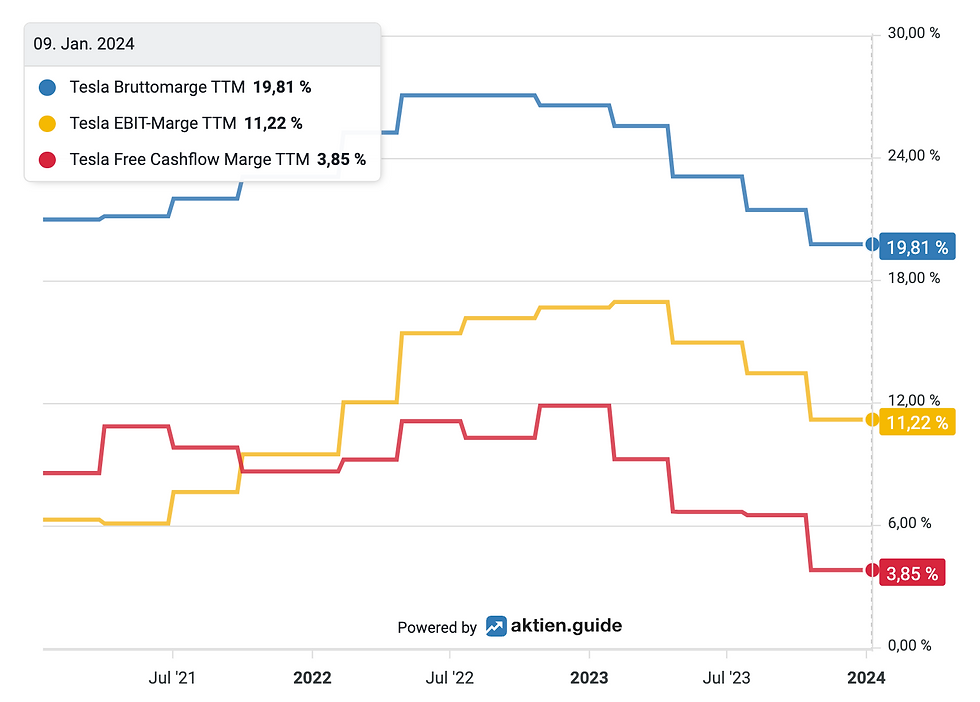

Die Tesla Aktie war neben Nvidia und Meta der große Gewinner des letzten Jahres. Der Kurs der Tesla Aktie hat sich 2023 mal eben verdoppelt. Obwohl sich die Marktposition für Tesla als führender E-Auto-Hersteller nicht gerade verbessert hat (um es vorsichtig auszudrücken).

Im letzten Quartal 2023 wurde Tesla von BYD als weltweit größter Produzent von E-Autos überholt. Obwohl Elon Musk mit kräftigen Rabatten einen Preiskampf losgetreten hat, der kräftig an den bisher ordentlichen Tesla Margen nagt.

Ich bin gespannt, ob Tesla 2024 Cashflow positiv bleiben kann. Falls nicht, dann dürfte das den Kurs ernsthaft belasten. Elon muss also das Geld zusammenhalten. Andererseits ist Tesla zum Wachstum verdammt. Denn der Kurs würde wie ein Kartenhaus einstürzen, wenn Elon seine ambitionierten Pläne für das Umsatz- und Volumenwachstum aufgeben und auf Profitabilität fokussieren würde.

Dass der Cybertruck erstmal hierbei nicht hilfreich sein würde, das hat Elon selbst zugegeben: "Wir haben uns mit dem Cybertruck unser eigenes Grab gegraben", meinte er nicht ganz ernst gemeint in einer Telefonkonferenz mit Analysten.

Ob es der von Tesla entwickelte humaniode Roboter Optimus richten kann?

Ich bezweifle es.

Die Tesla Aktie wird bewertet wie von einem anderen Stern, aber eben nicht wie ein E-Autohersteller, der mit fallenden Marktanteilen zu kämpfen hat. Ein KGV von fast 100, ein deutlich dreistelliges Cashflow-Multiple und ein EV/Sales Verhältnis von 7-8 passen einfach nicht zu einem Industrieunternehmen mit 20% Bruttomarge.

Wenn Du Dich immer noch wohl fühlt mit der Tesla Aktie in Deinem Depot, dann dürftest Du ein echter Elon Musk Fan sein. Auch ich bewundere seine Visionärskraft. Aber er ist unberechenbar. Was wird mit der Tesla Aktie wohl passieren, falls Elon keine Lust mehr auf den CEO Job haben sollte?

Meiner Meinung nach ist kein Top100 Konzern auf diesem Planeten so sehr von seinem Chef abhängig wie Tesla. Und auch Elon Musk ist nicht unsterblich, egal wieviele Pillen er auch einwirft.

Ich bin voller Respekt für das Lebenswerk von Elon Musk, er wird als einer der größten Visionäre aller Zeiten in die Geschichte eingehen. Aber er ist auch ein Menschenfänger und gibt ein fragwürdiges Vorbild für Millionen seiner Fans ab.

Musk hat die Tesla Aktie durch seine herausragende Öffentlichkeitsarbeit (um es positiv auszudrücken) auf fundamental ungerechtfertigte Höhen getrieben. Die Tesla Aktie ist für mich eine tickende Zeitbombe, ich sehe hier mindestens 50% Abwärtspotential*.

Nvidia

In einem kritischen Beitrag über Nvidia hatte ich erst vor drei Monaten die Frage verneint, ob die Nvidia Aktie ein gutes Investment für die nächsten 10 Jahre sei.

Seitdem ist der Nvidia Aktienkurs um weitere 15% auf immer neue Höhen geklettert. Und auch in den ersten Börsentagen des neuen Jahres war die Nvidia Aktie die mit Abstand beste Wahl unter den Big Tech Aktien.

Für das Geschäftsjahr 2024, das bereits im Januar endet, wird von Nvidia eine Umsatzsteigerung von ca. 120% erwartet. Der Nettogewinn wird sich wohl mehr als versechsfachen!

Aber: Nahezu das gesamte Wachstum bei Nvidia ist auf die Preisexplosion bei den GPUs im Rechenzentrumsegment des Unternehmens (sprich: die KI Chips) zurückzuführen. In den ersten neun Monaten des FY24 stiegen die Produktherstellungskosten bei Nvidia nur um 20 %. Das zeigt, wie sehr die GPU Knappheit das Umsatzwachstum von Nvidia angetrieben hat. Die Kunden zahlen aktuell fast jeden Preis, um mit den begehrten Nvidia KI Chips beliefert zu werden. Es gibt einfach zu wenige davon.

Im FY25 will Nvidia seinen Kunden deutlich mehr GPUs liefern. Schon alleine dadurch dürfte die Knappheit der GPUs sich entspannen mit entsprechenden Auswirkungen auf die Preise und Bruttomarge.

Hinzu kommt, dass der Wettbewerb im Bereich der KI-Chips in den kommenden beiden Jahren unweigerlich zunehmen wird:

AMD will 2024 seine MI300 KI Chips in großem Stil verfügbar machen und hat damit Nvidia angeblich eingeholt.

Microsoft hat mt Azure Maia einen ersten eigenen KI Chip vorgestellt, der gemeinsam mit OpenAI entwickelt wurde und 2024 auf den Markt kommen soll.

Auch Intel plant, seine Falcon Shores GPU im Jahr 2025 als direkten Konkurrenten zu Nvidia auf den Markt zu bringen.

All dies dürfte die Preissetzungsmacht von Nvidia eher früher als später unter Druck setzen. Das extrem lukrative Nvidia Monopol wird nicht von Dauer sein.

Gegenwind gibt es für Nvidia auch von der Regulierungsseite: Gleich zweimal haben US-Behörden Beschränkungen für den Export von KI GPUs nach China verhängt. Das dürfte nicht ohne Spuren bleiben, zumal die chinesischen Kunden wohl wenig begeistert von den für sie vorgesehenen angepassten KI Beschleunigern sind. Nvidia erzielt bisher gut 20% seines Umsatzes in China.

Nvidia ist ein phantastisches Unternehmen, aber ich bleibe dabei: Die Schätzungen der Analysten, die mehrheitlich von einer anhaltend hohen Nettomarge von 50% für die nächsten Jahre ausgehen, sind deutlich überzogen.

Die Geschichte dürfte sich wiederholen: Ähnlich wie bei anderen disruptiven technologischen Entwicklungen vergangener Dekaden (Netzwerk, Internet, Smartphone) neigen Investoren und Analysten dazu, die kurzfristig außergewöhnlich positiven Effekte der KI Revolution zu sehr in die Zukunft fortzuschreiben. Das böse Erwachen bei den "Schaufelverkäufern" ist unausweichlich.

Wann dieses Erwachen kommt, das weiß kein Mensch. Der Hype um die Nvidia Aktie kann durchaus noch einige Quartale weitergehen. Klar ist jedoch: Je weiter die Nvidia Kursrakete noch nach oben steigt, desto tiefer wird sie fallen.

Ein hervorragendes Unternehmen ist noch lange kein gutes Investment.

Denn Valuation Matters!

In einem Folgeartikel werde ich in Kürze auch meine Einschätzung für 2024 zu den anderen vier der Glorreichen Sieben (Microsoft, Amazon, Meta und Alphabet) geben. Wenn Du diesen Beitrag garantiert nicht verpassen möchtest, dann kannst Du jetzt gerne hier meinen kostenlosen Newsletter abonnieren.

*Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzen KEINE Anteile der in diesem Beitrag genannten Unternehmen. Der Autor und/oder verbundene Personen oder Unternehmen haben Anteile von Tesla leerverkauft (Stand 10.01.2024). Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.